А черный лебедь все-таки прилетел

А черный лебедь все-таки прилетел

Новая вспышка очередного штамма COVID заставила инвесторов серьёзно понервничать в довольно необычное время – длинные выходные Дня Благодарения. Обычно в эти дни рынки замирают без движения, но в нынешнем году пресловутый «черный лебедь» прилетел аккурат к праздникам.

Ставки по длинным казначейским облигациям рухнули с 1.65% до 1.48%, существенная коррекция для ставок в один торговый день, явный показатель резкой смены настроений на risk-off.

В такие дни особенно полезно отстраниться от обилия «красных» котировок на экране и в очередной раз посмотреть на ситуацию на предмет наличия реальных факторов, могущих спровоцировать серьёзную коррекцию на рынке.

Для начала стоит посмотреть на оценку рынка в сравнении со ставками по облигациям. Знаю мне возразят, что мол, ставки искусственно поддерживаются Федом и инфляция несомненно подтолкнет их вверх, поэтому данное сравнение не совсем корректно.

Может быть, но рынок облигаций не может быть полностью «удержан» Федом. Если подавляющее число держателей облигаций сочтут, что ставка явно неадекватна уровню будущей инфляции, ставки по всему спектру кривой вырастут несмотря ни на что. Пока же этого нет, к тому же ставки в США все еще существенно более привлекательны для иностранных держателей облигаций, чем ставки в их «домашних облигациях» даже с поправкой на инфляцию. Это даже без учета недавнего роста доллара к корзине валют. Так что данная метрика имеет право на существование.

Замечательный Эд Ярдени публикует на своем сайте www.yardeni.com массу актуальной информации по оценке рынка и множество иных релевантных метрик.

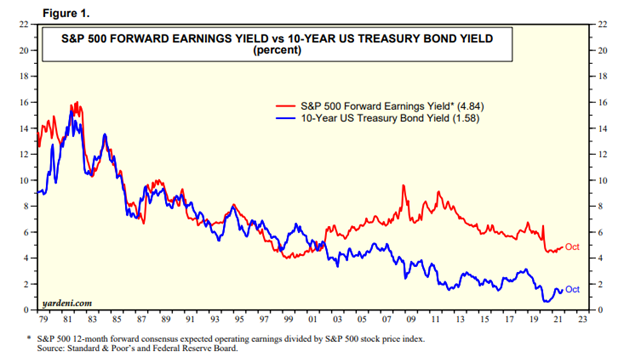

График №1 показывает, что рынок акций существенно более привлекателен по показателю доходности прибыли компаний в сравнении с доходностью облигаций.

График №1 показывает, что рынок акций существенно более привлекателен по показателю доходности прибыли компаний в сравнении с доходностью облигаций.

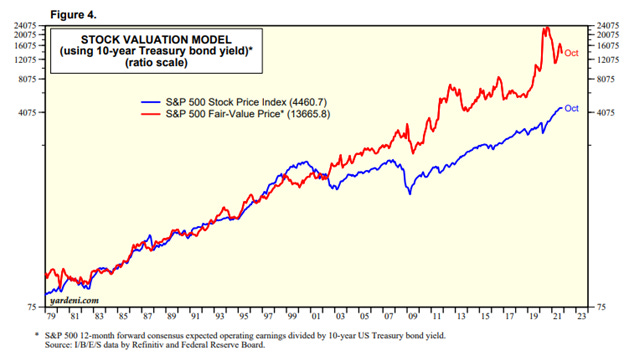

Более того, «справедливой» оценкой рынка является значение в 13665 по S&P 500, почти в три раза превышающее нынешние 4590 – см следующий график.

В части роста операционной прибыли компаний S&P 500 все просто прекрасно: подобного роста прибылей не наблюдалось с пост-кризисной эпохи 2009г.

В последующие годы рост прибыли снизился, но рынок показал впечатляющий рост, поддерживаемый низкими ставками и растущим спросом со стороны бизнесов и домохозяйств. Темп роста прибыли снизился, но оставался положительным вплоть до 2016.

Так что по отношению к темпам роста прибыли рынок существенно недооценён, как показывает следующий график:

Известное соотношение оценки стоимости к темпам роста прибыли ( Price-To Earnings Growth, PEG) было столь низким - около 1 всего 4 раза за последние 20 с лишним лет.

Федрезерв явно указывает в своих заявлениях что готов гибко менять уровень выкупа активов в зависимости от экономических реалий, поэтому вероятно предположить, что рост случаев заболеваемости новым штаммом, если он окажется существенным, чтобы привести к ожидаемому замедления темпов восстановления экономики, как раз даст властям удобный повод подольше сохранить монетарное стимулирование. А это, несомненно, приведет к росту котировок акций.

Инвесторы уже давно «голосуют» бумажником: акции остаются практически единственным вариантом сберечь активы от инфляции. Последний график показывает, что аллокация в акции среди частных клиентов достигла пика за последние 17 лет.

Полагаю, что это еще далеко не предел и мы увидим рост в этой цифре. Нынешняя коррекция – это очередная возможность увеличить аллокацию в акции по более низким ценам. Время по-настоящему беспокоиться еще не пришло.