Лучше быть оптимистом!

Лучше быть оптимистом!

В конце августа мы посмотрели на набор конкретных факторов, которые, по моему мнению, должны оказать поддержку рынку акций в ближайшей перспективе. Пройдемся по самым значимым из них более подробно, так как важность этих показателей для обеспечения притока новых денег на рынок заслуживает пристального внимания.

Но начать хотелось бы с так любимых мной показателей настроения инвесторов, так называемых sentiment indicators.

В прошлой заметке мы упомянули, что малейшая просадка по индексу в 2-3% вызывает панический страх у инвесторов. Так, индекс страха и жадности компании CNN “Fear and Greed index” на просадке в августе снизился до 22, на просадке в понедельник 20 сентября этот индекс упал до 23. Разница в значениях между «бычьими» и «медвежьими» индексами настроениями инвесторов, измеряемым Ассоциацией Независимых Инвесторов США снизилась до самого низкого значения с октября 2020, см график ниже.

Все это говорит о том, что налицо парадоксальная ситуация – рынок находится в нескольких процентах от самых высоких значений за всю историю а инвесторы крайне скептически относятся к нынешнему ралли. Не могу вспомнить ни одного примера, когда бы резкий спад на рынке начинался бы с такого уровня пессимизма, уж не говоря о продолжении ультралегкой монетарной политики Феда.

Далее посмотрим кто же будет покупать акции, с учётом того, что исторически аллокация в акции у американских домохозяйств уже приближается к рекорду.

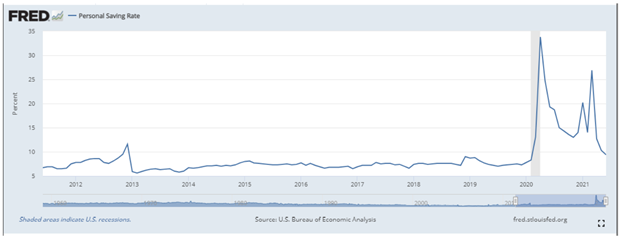

Во-первых, это американский частный инвестор. График ниже отражает уровень сбережений американских инвесторов. Видно, что с учетом дотаций государства в период пандемии в среднем частный инвестор находится в наилучшей ситуации за последние 10 лет.

Не только уровень сбережений у потребителей выше исторической нормы, но и процент дохода, который они могут себе позволить откладывать или инвестировать также выше среднего за последние 10 лет. График ниже отображает данную информацию.

Частные инвесторы не единственные, кто располагает средствами для инвестиций.

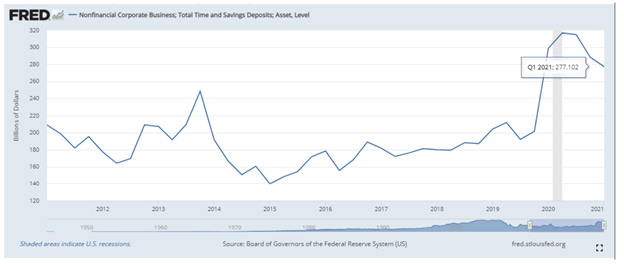

Бизнесы вынуждены были резко сократить расходы в период пандемии и научиться выживать в условиях сжимающегося спроса на большинство товаров и услуг. Как результат, те, которые сумели приспособиться к новой реальности, по факту оказались в выгодной ситуации наличия платёжеспособных потребителей с одной стороны и существенных запасов наличности с другой. Соответственно, очевидно, что часть этих резервов (и, возможно значительная) будет пущена на выкуп акций с рынка и выплату дивидендов акционерам. Данные по второму кварталу это уже подтверждают – уровень выкупа акций уже близок к рекордам 2019 и дивидендные выплаты возобновляются большинством компаний, которые вынуждены были сократить их в период пандемии.

Все эти факторы вкупе не могут не оказать положительного влияния на котировки акций в среднесрочной перспективе. А отличная сезонность конца года является вишенкой на торте. Интересный вопрос – это какие сектора будут лидерами роста до конца года, здравоохранение, технологии или более цикличные банки, промышленность и нефтегаз.