Рецессия уже на пороге.

Инвесторы были неприятно удивлены данными по инфляции в США за май 2022, но несмотря на еще гораздо более худшие данные за июнь рынки дальше вниз не пошли. На прошлой неделе вышли сразу две негативные на первый взгляд экономические статистики – уровень инфляции потребительской корзины (CPI) и темпы роста закупочных цен для оптовых и промышленных покупателей (PPI). Оба оказались выше ожиданий - CPI на уровне 9.1% и PPI на 11.3%.

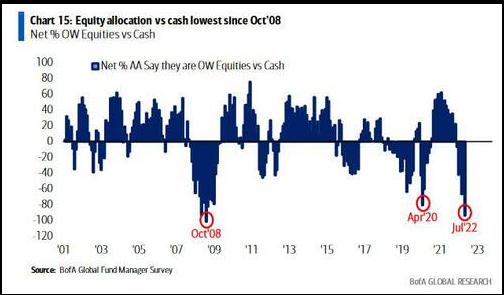

На этой неделе рынок ждет данные по росту ВВП за второй квартал и, как нам представляется, негативная цифра может оказаться даже лучшим вариантом развития событий, чем позитивная и вот почему. Два квартала негативного роста ВВП (а это будет второй негативный квартал подряд) означают рецессию, про которую уже давно говорят, предсказывают и ожидают комментаторы и ведущие аналитики западных банков. Судя по позиционированию (редкая по величине аллокация в наличные) и настроениям участников рынка они более чем готовы к этому, портфели подготовлены для продолжительного экономического спада и только ленивый не делиться комментариями об очередном негативном прогнозе той или иной компании в текущем сезоне квартальной отчетности.

Последние данные по позиционированию управляющих от Bank of America Merrill Lynch показывают по-прежнему невероятно высокую долю наличности (самую высокую с октября 2008) в портфелях.

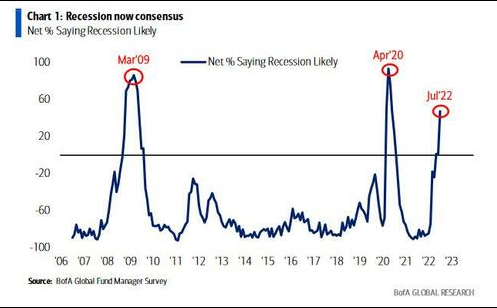

Мы подробно обсудили один из факторов пессимистического настроя инвесторов в прошлой заметке, в этот раз представлю вашему вниманию еще один – так называемый консенсус вероятности рецессии. В прошлый раз, когда большинство инвесторов было так же уверено в факте наступления рецессии рынок зафиксировал дно за месяц до наступления самого события. Процент «уверенных» сейчас почти так же высок. Каждый раз, когда рецессия так ожидаема и предсказуема, наивно предполагать, что рынок уже не дисконтировал это событие в ценах. Я склонен полагать что мы уже имеем рецессию в США ( 1-й и 2-й кварталы 2022) но это уже вчерашние новости.

Настроение и позиционирование инвесторов говорят о том, что они ожидают «апокалипсиса», но данные о качестве активов корпораций позволяют сделать вывод о том, что текущая рецессия будет гораздо более мягкой, чем рецессии 2020 и 2008 годов.

Несмотря на растущую вероятность, что на этой неделе повышение ключевой ставки Федрезервом будет уже на 100 базисных пунктов а не на ранее ожидаемые 75, рынки, и в первую очередь ставки по 10-ти летним облигациям показывают что, по всей видимости, пик роста ставок уже пройден.

Вопреки растущей инфляции ставки по длинным казначейским облигациям не растут с апреля, при этом данные по состоянию экономики продолжают планомерно ухудшаться, разница между доходностями 10-ти и 2-з летних казначейских облигаций (так называемый спрэд кривой доходности) находится в отрицательной территории уже больше месяца, знаменуя дальнейшее замедление экономики.

Рынки корпоративных облигаций, как инвестиционного, так и мусорного р рейтинга начали показывать позитивные тенденции. Так, в последние три недели наблюдалось сужение спрэдов (рост цен облигаций) в обоих сегментах корпоративного долга. Это уже явный предвестник «оттепели» в настроениях инвесторов к рисковым активам, то есть облигациями и акциям. Важен даже не столько тренд на сужение спрэдов (рост цен корпоративных облигаций), сколько скорость этого процесса. Коллеги из Bespoke Research составили статистику, согласно которой в среднем рынок акций был однозначно выше текущих уровней в течение года при регистрации столь активного сужения спрэдов.

Классические сбалансированные портфели, основной инвестиционный инструмент подавляющего большинства инвесторов, серьёзно пострадали в 2022, это видно на графике выше.

Простой анализ доходности (график приведен выше) корпоративных облигаций инвестиционного рейтинга (синяя линия), рейтинга ниже инвестиционного (оранжевая линия) и широкого рынка акций США S&P 500 (зеленая линия) показывает, что по разным активам потери составляют от 11%–17% сначала года.

Более того, сырье, золото и большинство хедж фондов также показали удручающие результаты с начала года, «спастись» в этом году было возможно только в долларе.

Рынки уже начали дисконтировать смягчение ДКП в ближайшем будущем, вторая половина года позволит инвесторам вздохнуть с облегчением.