Чья возьмёт в 2022?

Всегда приятно видеть подтверждение совей гипотезы одним из топ банков, в этом случае JP Morgan. На днях вышел последний прогноз на 2022 от именитого банка и, пролистав оглавление, не мог не порадоваться одной из тематических идей банка на будущее – Китаю:

В конце октября мы как раз предположили, что 2022 может стать взрывным годом для китайского рынка в общем и для китайского сектора ИТ гигантов в частности. Надеюсь что гипотеза подтвердится.

Но сегодня не об этом.

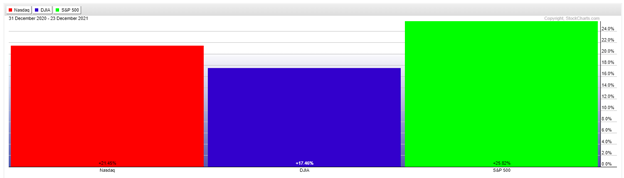

Еще в конце сентября мы задали риторический вопрос о том, какие сектора могут показать опережающую доходность до конца года. До конца года осталась одна неделя торгов, но с большой вероятностью можно будет сказать, что NASDAQ, в основном состоящий из компаний сектора технологий и коммуникаций покажет более высокую доходность, чем традиционный DOW, состоящий в основном из компаний «реальной» экономики. График ниже как раз показывает эту динамику доходности всех трех американских индексов в начала года.

Интересно ответить, что сбалансированный S&P 500 показывает более высокую доходность, чем оба остальных индекса. Вот она, польза диверсификации в деле! Действительно, в этом году из-за активной ротации секторов переиграть S&P 500 было крайне трудно.

А что по 2022? Обратимся к одному наиболее уважаемому мною барометру состояния рынка – ставкам по 10- ти летним казначейским облигациям США.

Невооруженным глазом видно, что ставки последние 4 месяца остаются в узком диапазоне 1,35 – 1,7%. Как это возможно с учетом самой высокой за последние 30 лет инфляцией? Рынок облигаций не верит, что столь высокая инфляция сохранится в будущем с одной стороны и на данном этапе дисконтирует замедление экономического роста с другой. Возможно это означает, что рынок облигаций пока считает что Федрезерв совершает ошибку, планируя три подъема ключевой ставки в 2022.

Это поведение ставок может служить ключом к формированию портфеля в 2022. На мой взгляд, пока ставки не выйдут уверенно из указанного диапазона, вверх или вниз вряд ли имеет смысл делать активную ставку на цикличные ( банки, нефтегаз, промышленность) или ацикличные и защитные (технологии, коммуникации, недвижимость, сектор коммунальных услуг) сектора.

В случае роста ставок будет реализован сценарий более высоких темпов экономического роста, чем дисконтировано рынком на сегодня. В этом варианте цикличные сектора, в особенности бумаги тех компаний, которые особенно пострадали от экономического спада, вызванного пандемией ( авиакомпании, туристические и круизные компании, отели и т.д) будут показывать опережающую доходность.

Если же ставки пойдут ниже, то это знак того, что рынок не верп в полную победу над пандемией в 2022, темпы роста экономики будет ниже консенсуса и опять выиграют технологические гиганты. Но и тут не без тонкостей. Если в 2020 после начала ралли весной росли все технологические компании, и прибыльные и убыточные ( портфель Кэти Вуд), то в 2021 уже с учетом ожиданий более жесткой монетарной политики прибыльные и устойчивые гиганты вроде Microsoft и Googleвзяли пальму первенства

Это что касается рынка акций США. Остальные фондовые рынки, в особенности развивающиеся рынки сильно подвержены влиянию укрепляющегося доллара и по природе своей более цикличны. Первый сценарий для них будет выигрышным, но многое будет зависеть от того, насколько будет быстро укрепляться или слабеть курс доллара к корзине валют. Любая риторика ЕЦБ, намекающая на более быстрое сворачивание мер стимулирования европейской экономики приведет к росту курса евро (и корзины в целом) относительно доллара, где планы Феда на 2022 уже дисконтированы рынком.

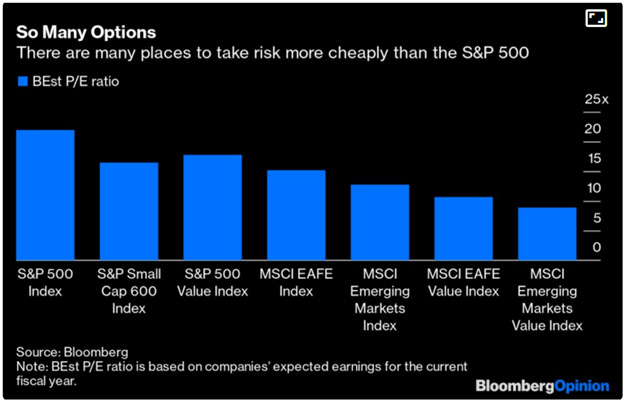

Еще один любопытный факт, который стоит учесть в 2022 – это свойство секторов, показавших отстающую доходность в текущем году зачастую показывать опережающую доходность в следующем. С точки зрения стоимостного подхода полезным будет взглянуть на соотношение мультипликаторов цена/прибыль для разных рынков.

Из графика выше видно, что «дешевые» компании из развивающихся рынков по мультипликаторам стоят почти в 4 раза ниже американских голубых фишек. Оно и понятно, во времена экономических потрясений инвесторы предпочитают стабильность денежного потока, уж не говоря о том факте, что топ технологические имена США имеют завидную доходность на акционерный капитал. Но в условиях более быстрого роста экономики как раз дешевые компании могут показать более высокие темпы роста прибыли, хотя бы на несколько кварталов. Это позволяет предположить, что если развитие в 2022 пойдет по первому сценарию (т.е. рост ставок), то у S&P 500 появятся достойные конкуренты.

Уверен, что для активного аллокатора ( в отличие от пассивного инвестра) 2022 будет годом, насыщенным прибыльными возможностями.