Buy the rumor sell the news

Buy the rumor sell the news

Сработает ли известное клише “Buy the rumor sell the news” на этот раз?

Рынки нервно реагируют на эскалацию в Восточной Европе, хотя пока ничего драматичного не произошло в сравнении с историческими прецедентами. Стоит ли рассматривать нынешнюю просадку как возможность увеличить вес в акциях?

По сути “Buy the rumor sell the news” всего лишь означает, что рынок постоянно дисконтирует будущее. Это, казалось бы, дольно простое утверждение зачастую слишком сложно для восприятия большинством инвесторов, которые ищут логику в поведении рынков сравнивая текущую доходность с текущими экономическими реалиями. На самом деле рынок является практически совершенным механизмом дисконтирования предстоящих событий в цену уже сегодня. К моменту наступления события рынок уже «отыграл» его и движется далее на ожиданиях следующего значимого события. Эта эвристика может работать и наоборот, то есть стоит покупать, когда пик новостей достигает апогея.

В этой части показательно взглянуть на график поведения индекса S&P 500 во время периодов, сходных по геополитической напряженности с нынешним.

Как видно, почти всегда момент объявления военных действиях знаменовал «дно» рынка, если даже локальное. Поэтому к теме сегодняшнего поста – стоит ли покупать, и если да, то что?

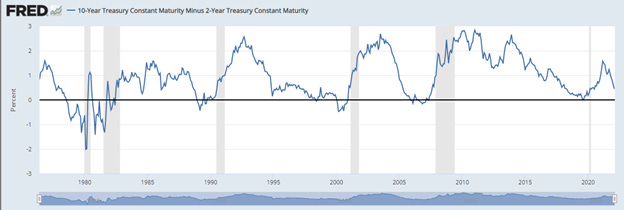

На мой взгляд вопрос для серьезного долгосрочного инвестора геополитические события категорически не должны служить главным ориентиром стратегии. Гораздо более важна например, на мой взгляд, разница в доходности между 10-ти и 2-х летними казначейскими облигациями США, или спрэд кривой доходности, который с хирургической точностью предсказывал 9 из 10 последних рецессий. Кривая становится более плоской, спрэд приближается к нулю и это куда более важный негативный сигнал для портфелей инвесторов – график представлен ниже.

Тем не менее, как мы только что обсудили ранее, рынки способны очень быстро дисконтировать изменяющуюся информацию. Если ожидания подъема Федом ключевой ставки 6 раз в этом году (уже в ценах) изменятся на более «голубиные», т.е. в сторону смягчения ДКП, рынок должен отреагировать ростом.

Такой агрессивный рост ключевых ставок сформирован ожиданиями стабильно высокой инфляции в США. Однако все больше индикаторов начинают указывать на подтверждение нашей гипотезы конца января, а именно, что в течение квартала-двух темпы роста инфляции спадут.

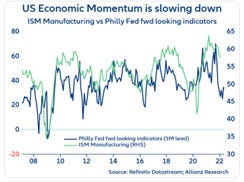

Вот пара графиков в тему:

На верхнем видно, что индекс лидирующих экономических индикаторов, рассчитываемый отделением Феда в Филадельфии, резко снижается с начала года, исторически индекс промышленной активности всегда следует за ним, инфляция обычно далее следует в том же направлении.

На нижнем – количество дней, которые танкеры/сухогрузы вынуждены стоять в порту Лос-Анжелеса ( самый крупный по тоннажу порт США), ожидая разгрузки. Видно, что ситуация существенно улучшилась и, значит, проблемы с цепочками поставок товаров нормализуются. Об этом же говорят топ менеджеры транспортных и почтовых компаний на квартальных конференциях с инвесторами.

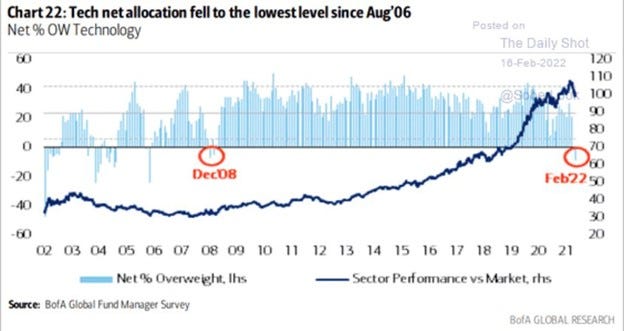

Теперь посмотрим, где же позиционировали свои портфели инвесторы.

График ниже показывает кумулятивную (с учетом длинных и коротких позиций) аллокацию управляющих в сектор технологий. Процент аллокации – самый низкий с 2006. Рынок дисконтировал жёсткую ДКЛ, существенно более высокие ставки и, как следствие, технологические акции были активно распроданы.

С другой стороны, аллокация с циклические сектора – банки, добывающие отрасли и нефтегаз находится на исторических максимумах. В декабре прошлого года мы как раз говорили о том, что стоит увеличить вес в данных секторах.

Если темпы роста экономики замедлятся (наша гипотеза), то сектор технологий будет выглядеть гораздо более привлекательно в условиях более низких темпов инфляции и стабильных ставок.

Коллеги из исследовательской компании Strategas опубликовали интересное исследование, вкратце выводы которого таковы, что цикличные сектора показывают опережающую доходность до момента первого подъема ключевой ставки Федом, затем лидерство переходит к сектору технологий. Подъем ключевой ставки Федом запланирован на Март 2022.

Все вышесказанное вовсе не означает, что мы не увидим новых минимумов по котировкам акций в ближайшее время. Но мы постоянно говорим о том, что «ловить дно» -- занятие крайне бесперспективное для инвесторов, имеющих целью защитить свой долгосрочный портфель от инфляции. Следовательно, любую просадку стоит использовать для покупок качественных бумаг в портфель. В данном случае стоит покупать акции на выходе новостей (в данном случае о конкретных действиях в части конфликта в Восточной Европе). Индексы не раз уже «справлялись» с подобными трудностями и этот раз не станет исключением.