Fool Me Once (Shame on You) / Fool Me Twice (Shame on Me)

Fool Me Once (Shame on You) / Fool Me Twice (Shame on Me)

Fool Me Once (Shame on You) / Fool Me Twice (Shame on Me). Известная английская пословица, которая говорит о том, что если кто-либо показал себя непорядочно один раз, то второй раз этой личности верить точно не стоит…

Мысль написать очередную заметку под такой эгидой возникла на выходных, когда, просматривая выходящие американские данные не мог не заметить, как мне кажется, зарождающего тренда на снижение эконмической активности в последние месяцы. Учитывая, что Фед намерен осуществить подъем ключевой ставки 4 раза в 2022, невольно вспоминается сценарий конца 2018, когда Фед поднимал ставку в условиях слабеющей экономики. Несмотря на постепенно снижающиеся темпы экономического роста весь 2018, Фед активно повышал ключевую ставку, в результате в начале октября 2018 S&P 500 начал активно снижаться и к концу года просел от предыдущего пика на 20%. В начале января 2019 Фед, наконец, «получил сообщение» рынка, сменил ДКП на нейтральную и, вскоре, на смягчение. Рынок отреагировал V-образным отскоком и продолжал рост вплоть до коррекции в пандемию 2020 – см график ниже.

Нынешнее снижение индексов как раз и дисконтирует тот факт, что Фед не остановится на 4-х подъемах в 2022, точно так же как это было в 2018.

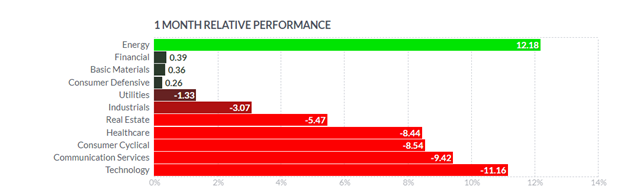

В прошлый раз в конце декабря мы говорили о том, что прежде, чем делать активную ставку на тот или иной сектор, стоит подождать вердикта рынка облигаций. Ралли в ставках началось в начале января и в конце третьей недели месяца мы стоим на уровнях чуть выше 1,7% по 10-летним казначейским облигациям. Уверенно говорить о том, что начался новый виток роста ставок на мой взгляд пока рано, хотя шансы на это существенно повысились. Тем не менее, даже рост ставки с 1,5 до 1,7 за три первые недели января уже «отыгран» цикличными секторами, которые показали уверенный рост в сравнении с технологичным NASDAQ (на графике ниже NASDAQ - это фактически это два сектора, технологии и коммуникации). Видна существенная опережающая доходность нефтегаза, банков и добывающего сектора в сравнении с остальными, особенно технологиями.

Соответственно, если рост ставок продолжится, то несомненно, данная тенденция сохранится и более «дешевые» компании, способные уверенно зарабатывать в новом режиме более высоких ставок будут востребованы инвесторами и далее. Объяснение этому очень простое – с одной стороны компании цикличных секторов гораздо более дешево оценены, а с другой, лучше приспособлены для ведения бизнеса в режиме более высоких ставок, нежели чем, скажем Zoom, Peloton и прочие «дорогие» фавориты 2020. После значительного за последние несколько лет опережения в доходности технологическими компаниями всех остальных, новый режим ставок заставляет инвесторов перекладываться в другие сектора.

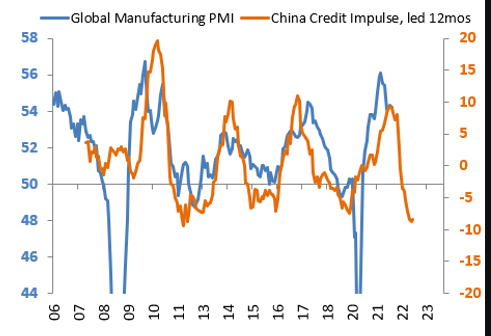

Однако есть шанс что мы не так далеки от пика в темпах роста, по крайней мере в этом экономическом цикле. Необычайное высокие темпы инфляции с одной стороны и сильно смещенный из-за пандемии в сторону товаров ( а не услуг) спрос с другой уже приводит к тому, что темпы прироста промышленной активности в мире падают – см график ниже.

Исторически это первый звонок о том, что, возможно, цикл экономического роста уже ближе к своему завершению, нежели чем к старту. Также стоит напомнить, что промышленная активность довольно точно предсказывает будущие темпы роста прибыли и маржинальности компаний. Оба этих показателя близки к историческим максимумам, соответственно в условиях, когда стоимость капитала для компаний растет а темпы роста прибыли – нет, оправдать высокие оценки стоимости многих компаний будет крайне проблематично.

Это как раз сценарий, дисконтируемый рынком в последнее непродолжительное время на мой взгляд. Если все так логично, спросит читатель, то стоит просто стоит делать ставку на цикличные сектора в 2022 и спокойно ожидать опережения рынка к концу года? Ну это было бы слишком просто и недостойно настоящего активного инвестора))

И это как раз то самый случай, когда разгадка вероятно содержится в самой загадке. Во-первых, увеличивать вес в цикличных секторах в замедляющуюся экономику представляется весьма сомнительным решением. Во-вторых, и это главное, если предположить, что рынок облигаций уже сделал за Феда «всю работу», то есть ставки уже находятся на тех уровнях, где бы их и хотел видеть Фед в результате цикла подъема ключевой ставки, а председатель Федрезерва хорошо усвоил уроки 2018 (он сам публично говорит об этом в интервью), то нам предстает совершенно иная картина.

Активные инвесторы уже давно привыкли к тому, что чем «хуже», тем «лучше», в смысле что рынок бурно реагирует на мягкую ДКП и плохо переносит любые попытки ужесточить ее. Как насчет возможности заявления в конце первого- начале второго квартала этого года со стороны Феда о том, что ввиду снижения экономической активности необходимости в повышении ставок более нет, а в зависимости от поступающих данных Фед вновь будет готов начать новый раунд количественного смягчения. Полагаю, что в этом сценарии мы легко сможем увидеть феерическое ралли далеко за 5000 по S&P 500 и примерно также по остальным индексам, причем NASDAQ снова будет лидером.

Не в моих правилах гадать и пытаться предсказать рынок, я часто пишу об этом, но держать в уме такой сценарий явно не помешает. Опытные трейдеры говорят, что рынок всегда ведет себя так, чтобы заставить максимально понервничать наибольшее количество участников. Мне представляется что это как раз такой сценарий, так как он пока совсем не дисконтирован в ценах.