Rinse. Wash. Repeat

Rinse. Wash. Repeat

Дорогие друзья, уважаемые коллеги!

После двухмесячного перерыва, вызванного необходимостью срочных дел, с удовольствием возобновляю краткие эссе по моему видению текущего состояния рынка ценных бумаг.

Изначально цель написания этих постов была в том, чтобы помочь среднестатистическому инвестору обратить внимание на главные с моей точки зрения факторы, оказывающие влияние на движения котировок в ближайшем будущем. Именно поэтому я пишу нечасто и не обращаю внимание на новости, не комментирую отставки и назначения, прогноз погоды и не даю оценок тем или иным политическим событиям. Здесь мы говорим только про инвестиции в глобальные рынки. Отвечаем на вопрос – что делать инвестору с существующим портфелем, стоит ли вкладывать сейчас новые средства в рынок и в какой, каков должен быть процент облигаций в портфеле и т.д. Инвестиции (а не спекуляции) процесс очень скучный, монотонный и крайне противоестественный человеческой логике. Тем более важно попытаться найти некоторые закономерности, которые помогают принять правильное решение не основанное на эмоциях.

Понятно, что без учета данных, пожеланий и ограничений конкретного инвестора все эти доводы не могут заменить профессиональную консультацию со специалистом, но очень надеюсь, что достойно подготовят вас к такому общению.

Последний раз в начале февраля мы обсуждали факторы, которые должны были бы привести к стабилизации темпов роста инфляции на горизонте одного- двух кварталов. НО (как это обычно бывает) вмешалась геополитика а с ней и новый lockdown в Шанхае и в итоге процесс существенно затянулся. А раз так, то и Федеральный Резерв (Фед) вынужден был куда более агрессивно подогнать риторику в отношении будущего ДКП (денежно кредитной политики) дабы окончательно не потерять доверие рынка.

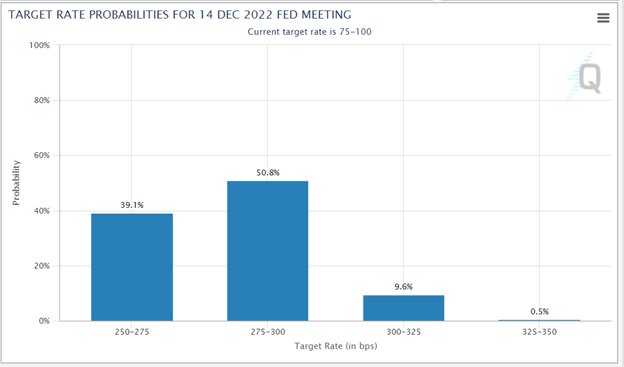

В результате этого вместо 4-5 ожидаемых подъемов ключевой ставки рынок закладывает уже 8-9 (или минимум 4 раза по 0.5%) и видит ключевую ставку на уровне 2.75% в концу года ( в сравнении с текущей 0.75%). Данные представлены на графике вероятности уровня ключевой ставки, публикуемые Чикагской товарной биржей.

Соответственно, инвесторы отреагировали. Первыми так называемые bond vigilantes то есть профессиональные инвесторы в облигации, которые, не дождавшись роста ключевой ставки сами «подняли» ставки по всему спектру облигаций с невиданной ранее скоростью. График ниже показывает скорость изменения доходности по 10-ти летним казначейским облигациям США (основной ключевой метрикой оценки доходности облигаций). Видно, что за последние 20 лет такой резкий рост ставок наблюдался только пару раз и неизбежно приводил как минимум к стабилизации, а в большинстве случаев к «откату» ставок назад, т.е. росту цен по облигациям.

Далее на это мгновенно отреагировали портфельные управляющие акциями, мультипликаторы которых имеют обратную зависимость от уровня ставок, как механизма дисконтирования будущих денежных потоков, генерируемых компаниями. Рынки США, особенно более «дорогой» NASDAQ с «верхов» в итоге просели на почти 30%.

Но как определить ли настало ли благоприятное время для размещения новых средств?

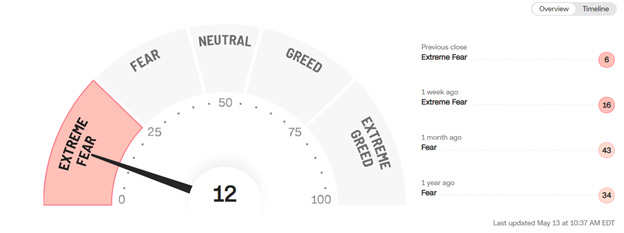

Не устаю повторять, что пытаться угадать точный «верх» или «»низ» рынка- занятие бесперспективное. Гораздо более важно быть с комфортным вам портфелем, который, если правильно составлен, без труда переживет коррекцию, пусть даже такую глубокую. Это естественно не значит, что не нужно стараться тактически нарастить долю наличности в портфеле, когда индикаторы показывают эйфорию и нарастить долю бумаг, когда настроения инвесторов на отметке «хуже некуда», как в эти дни, как показывает наш излюбленный CNN Fear and Greed index ниже.

Точного ответа дно (хотя бы локальное) это или нет дать нельзя, так как однозначный ответ подразумевает знание будущего, чего не дано никому. Тем не менее, если обратиться к истории, можно оценить ВЕРОЯТНОСТЬ того, что данное время является благоприятным для размещения транша новых денег в рынок и вот почему.

Исторически, в течение 4-х предыдущих циклов роста ключевой ставки S&P 500 всегда «находил дно» в течение 50- 60 дней с первого подъема ставки. На сегодня прошло 58 дней с момента подъёма ставки в Марте 2022.

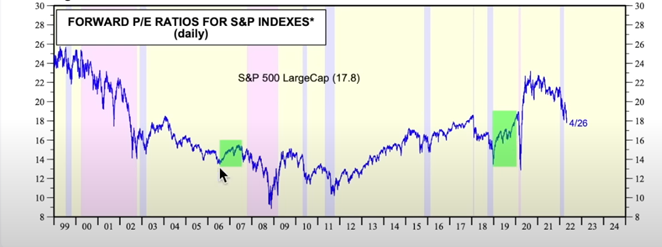

Далее, в моменты предыдущих падений ставок по длинным облигациям мультипликатор РЕ имеет обыкновение подрастать, а с ним и котировки акций. Как раз это мы и видим на последнем на сегодня графике ниже, где к выделены периоды падения ставок и роста мультипликаторов. Оба эти периода ( 2006- 2007) и (2018- 2019) на графике выделены зеленым цветом и сопровождались бурным ростом котировок акций.

Кстати, к месту вспоминается старая поговорка ветеранов Wall Street: «Rince, wash, repeat». Смысл ее заключается в том, что чаще всего наращивать позицию нужно как раз тогда, когда это делать страшно, продавать же когда появляется чувство эйфории. Инвесторы же в массе своей делают все с точностью до наоборот, поэтому дабы подчеркнуть предсказуемость такого поведения профессионалы сравнивают его с процессом стирки белья…